반응형

제가 분석했던 비올 기업분석 자료입니다. 짧은 기간이지만, 아쉽기도 하지만, 행운에 감사하며 분석자료를 공개합니다.

해당 자료는 버틀러, 회사 IR자료, company guide, 회사 사업보고서와 각 리서치를 참고했습니다.

안녕 비올~!

비올(VIOL): 피부미용 의료기기 시장의 주요 플레이어 분석 (기업분석_비올(202503).pdf 요약)

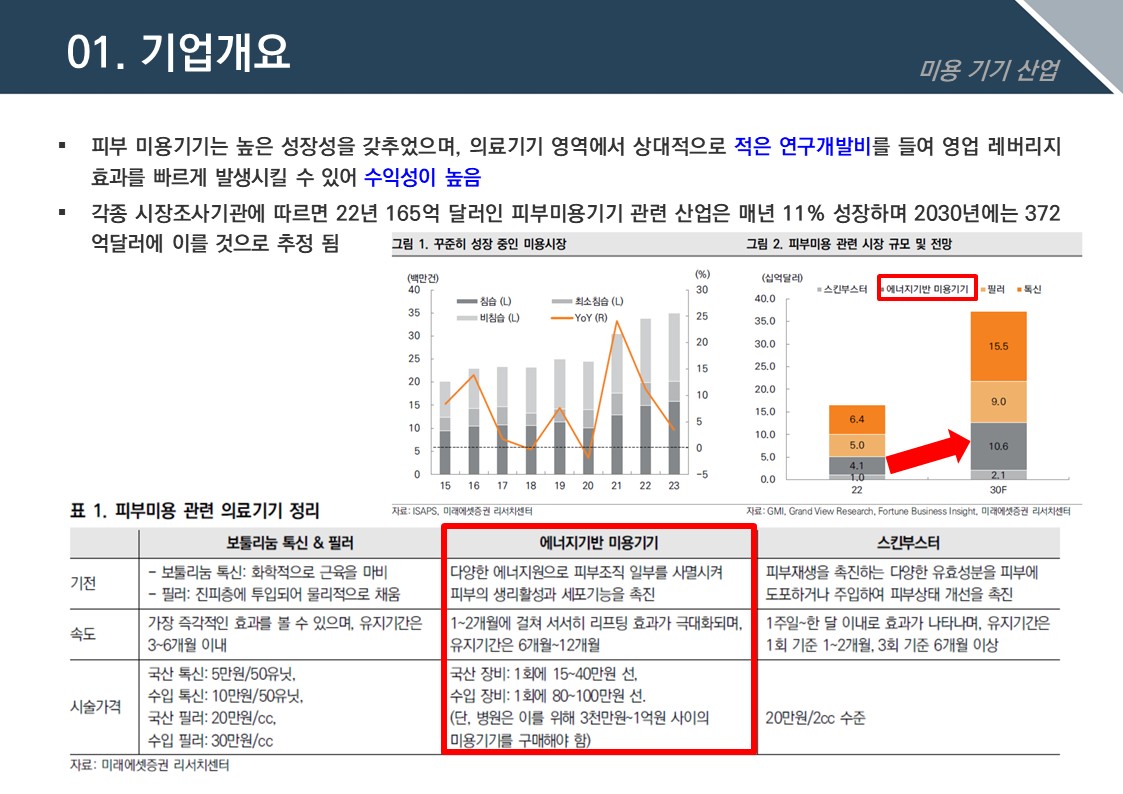

피부 미용에 대한 관심이 높아지면서 관련 의료기기 시장 또한 꾸준히 성장하고 있습니다. 오늘 이 포스팅에서는 첨부된 '기업분석_비올(202503).pdf' 자료를 바탕으로 비올이라는 기업이 어떤 회사인지, 주요 투자 포인트와 밸류에이션, 그리고 잠재적 리스크까지 상세히 살펴보겠습니다.

--------------------------------------------------------------------------------

01. 비올은 어떤 회사인가요?

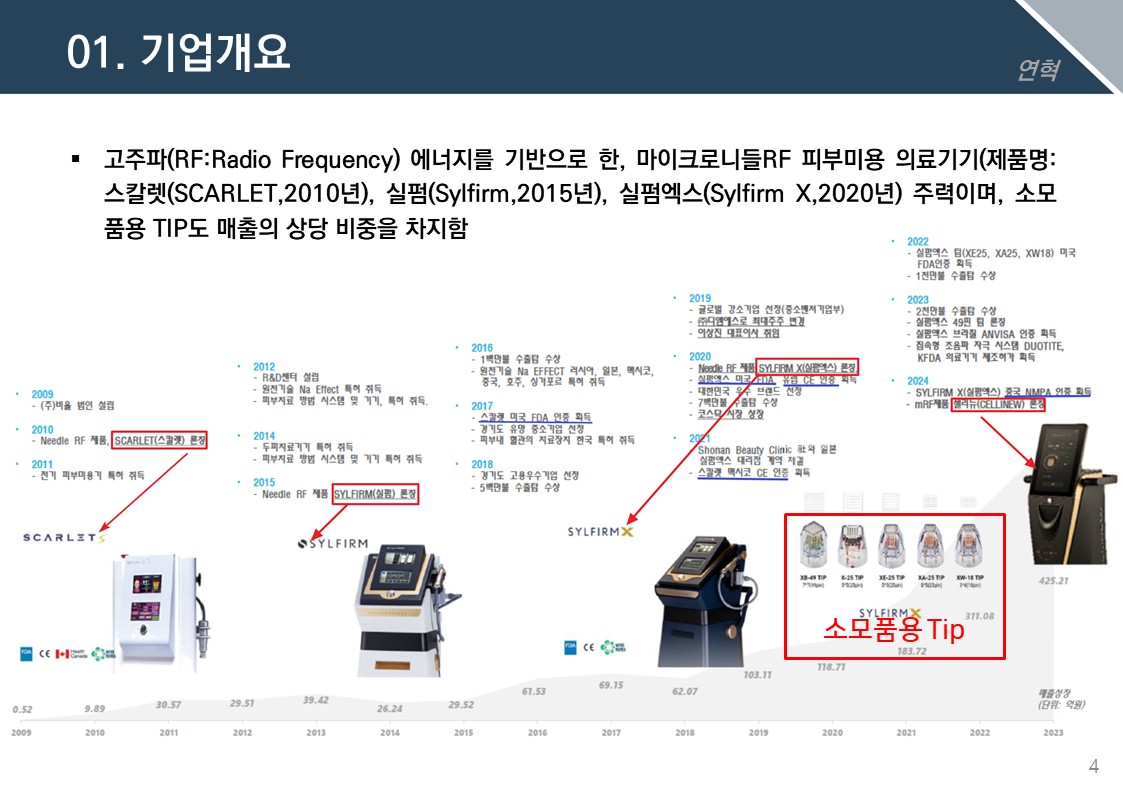

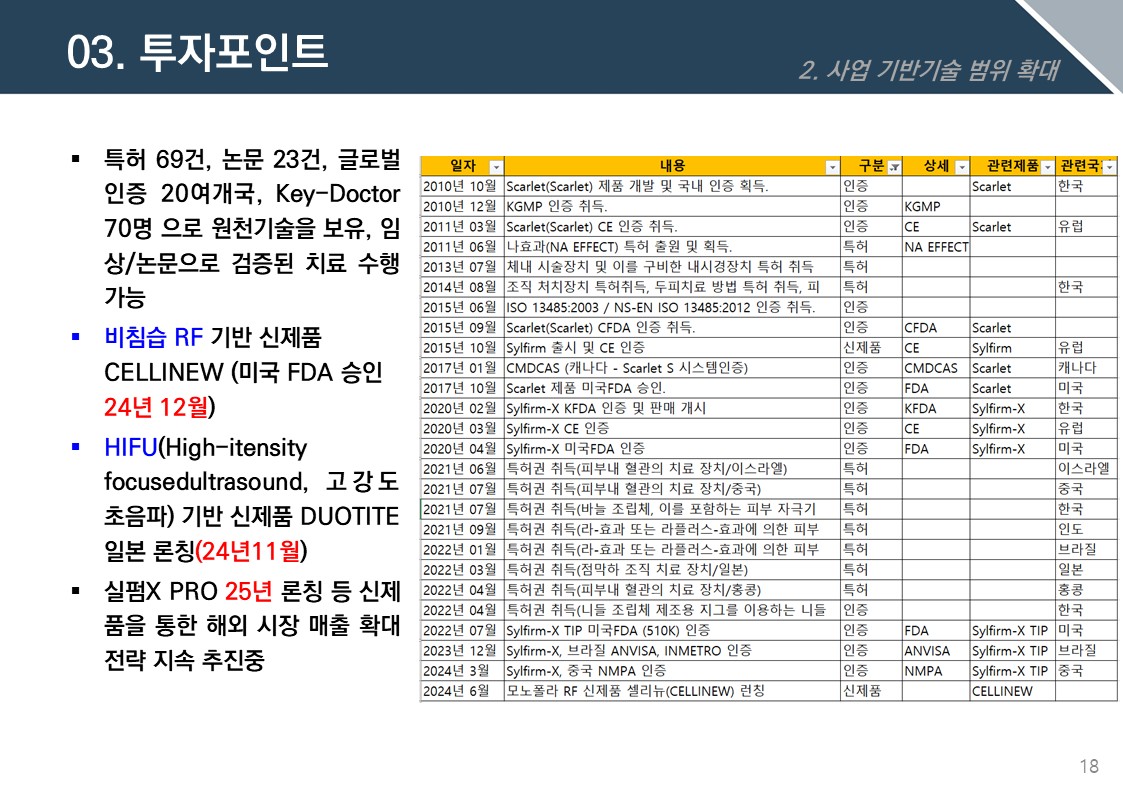

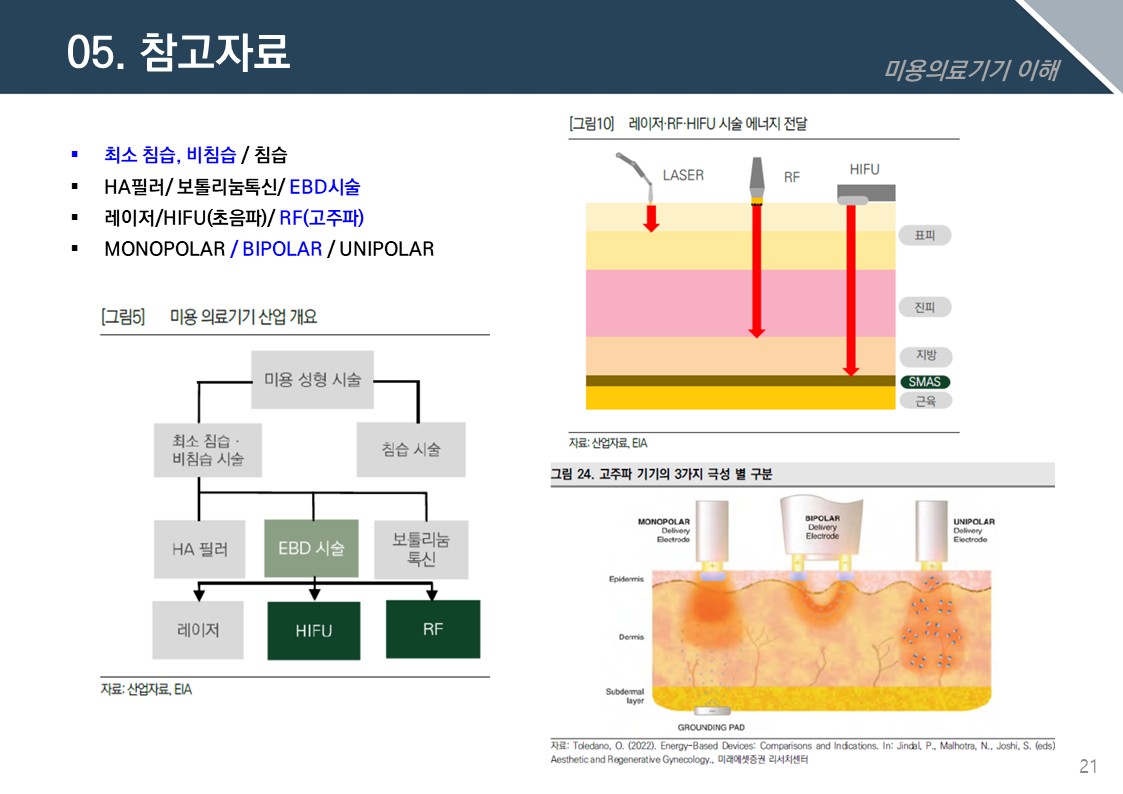

비올은 고주파(RF:Radio Frequency) 에너지를 기반으로 한 마이크로니들 RF 피부미용 의료기기를 주력으로 연구, 개발, 제조, 판매하는 기업입니다. 대표 제품으로는 2010년 출시된 스칼렛(SCARLET), 2015년 출시된 실펌(Sylfirm), 그리고 2020년 출시된 **실펌엑스(Sylfirm X)**가 있습니다. 특히, 이러한 의료기기에 사용되는 소모품용 팁(TIP)이 전체 매출에서 상당한 비중을 차지하고 있습니다.

비올은 주력 핵심 분야인 마이크로니들 RF 제품군 외에도 HIFU(고강도 초음파) 및 모노폴라 RF(비침습 고주파) 제품으로 포트폴리오를 확대하고 있습니다. 현재 비올의 최대주주는 (주)디엠에스이며, 지분율은 36.6%에 달합니다.

--------------------------------------------------------------------------------

02. 비올의 투자 포인트는 무엇인가요?

비올은 피부 미용기기 산업의 높은 성장성과 더불어 여러 강점을 보유하고 있습니다.

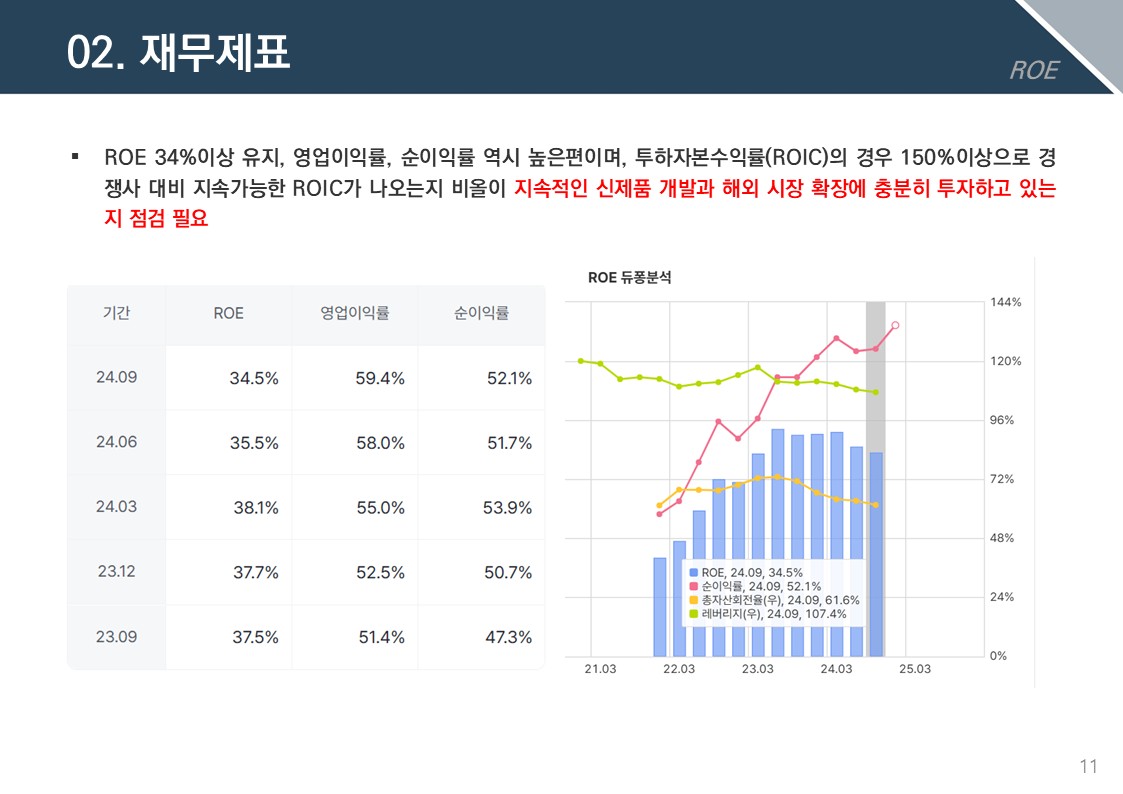

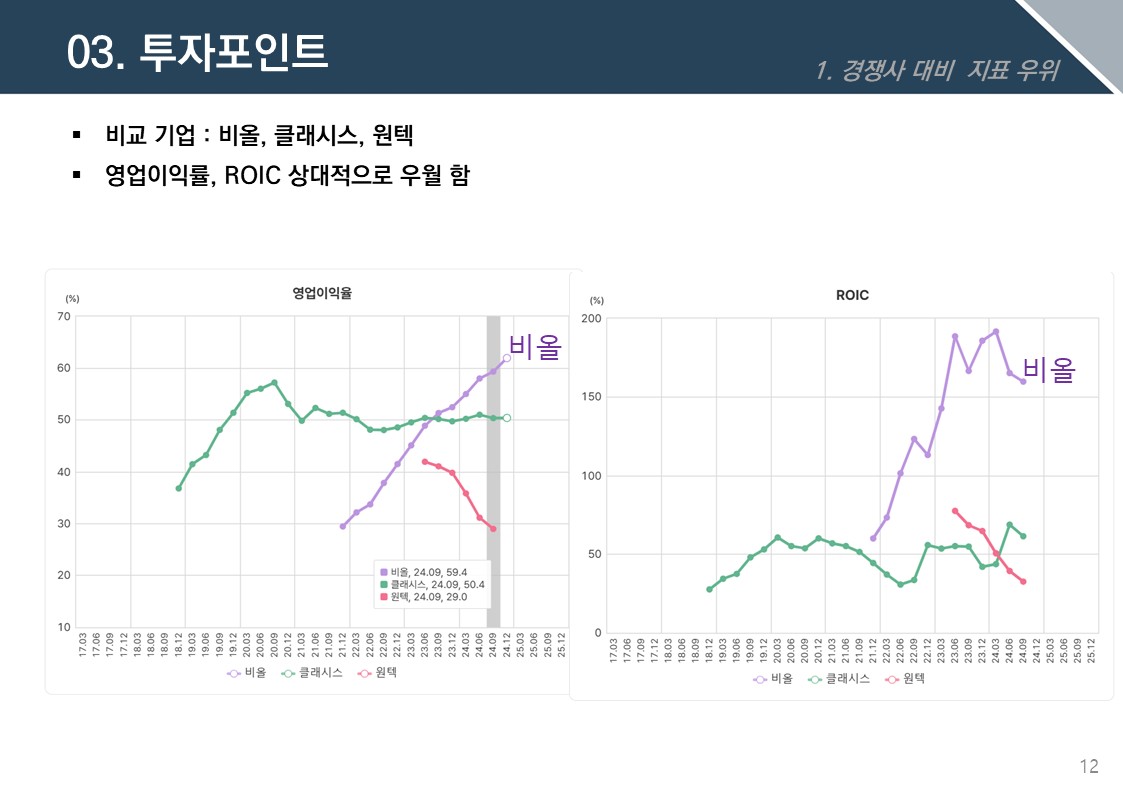

• 경쟁사 대비 우월한 재무 지표:

◦ 영업이익률 및 ROIC(투자자본수익률)가 상대적으로 우월한 것으로 나타납니다.

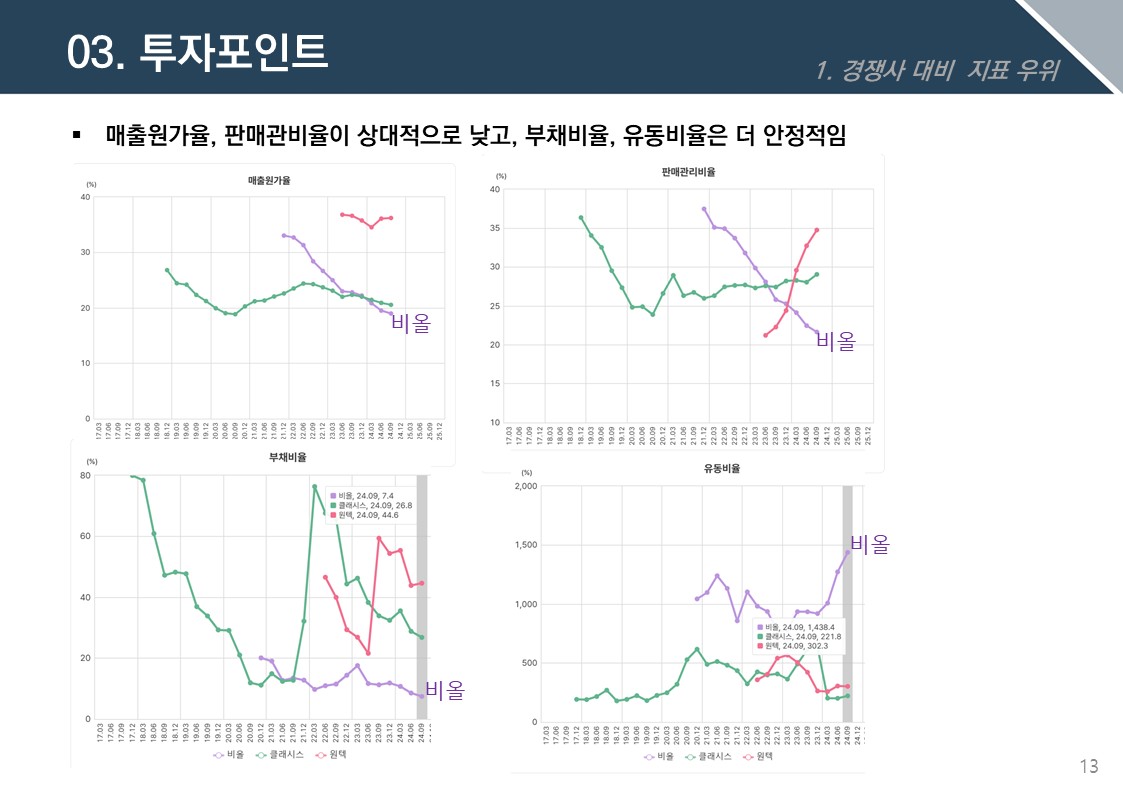

◦ 매출원가율과 판매관리비율이 상대적으로 낮아 효율적인 비용 관리를 보여줍니다.

◦ 부채비율과 유동비율 역시 경쟁사에 비해 더 안정적인 수준을 유지하고 있습니다.

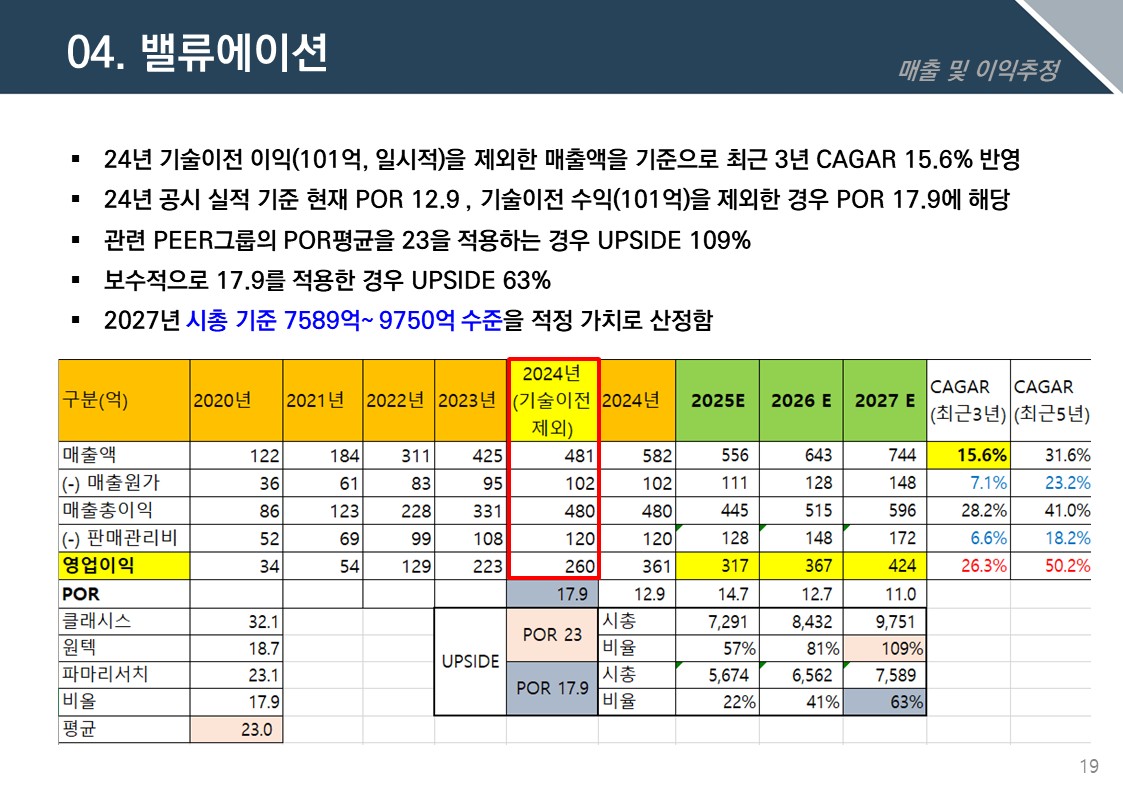

◦ 2025년 3월 14일 기준으로 POR(Price to Operating Revenue) 멀티플이 13.1로 경쟁사 대비 상대적인 저평가 상태입니다.

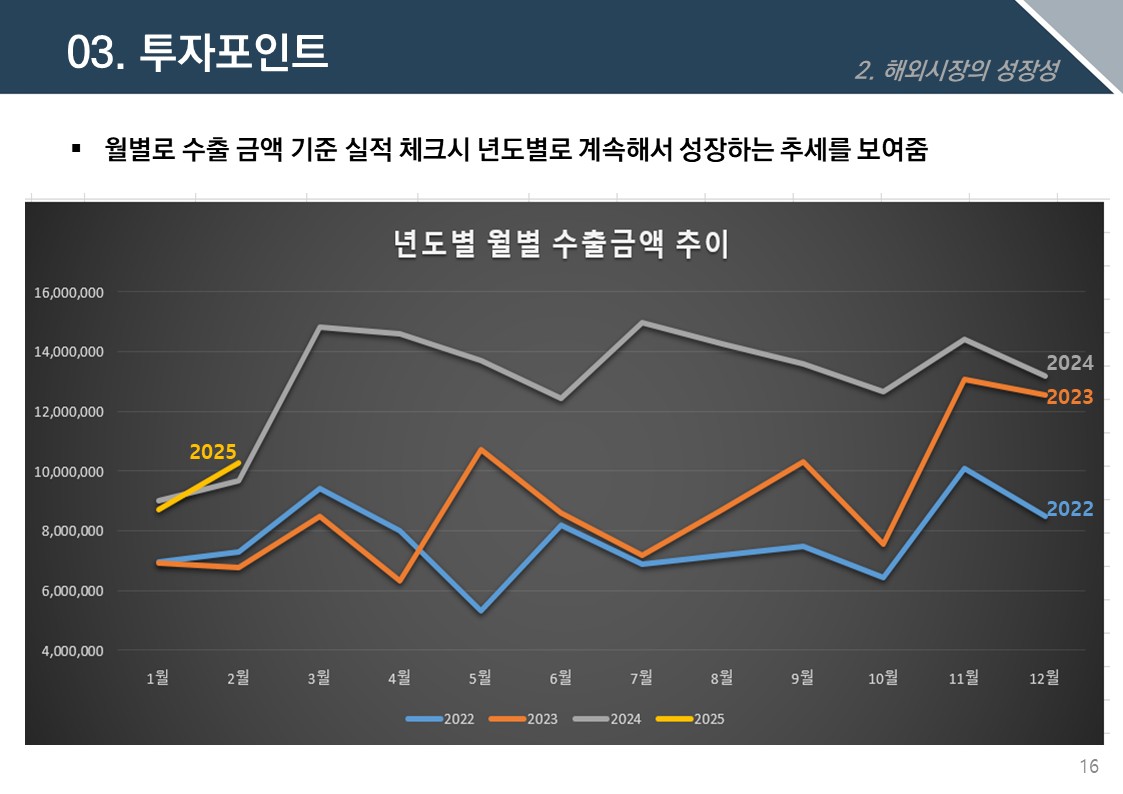

• 해외 시장에서의 성장성:

◦ 수출 비중이 95% 수준으로 매우 높으며, 매년 수출 금액이 증가 추세를 유지하고 있습니다.

◦ 월별 수출 금액 기준으로도 지속적인 성장세를 보여줍니다.

◦ 특히 최근 중국 시장 매출 확대와 함께 아시아 지역 수출 실적이 증가 추세이며, 유럽 지역 역시 증가 추세를 보이고 있습니다.

◦ 신제품의 일본 및 미국 시장 진출을 통한 매출 증가가 기대됩니다.

--------------------------------------------------------------------------------

03. 비올의 밸류에이션 및 리스크

제공된 자료는 비올의 잠재적 가치와 함께 고려해야 할 리스크 요인들을 제시합니다.

• 밸류에이션:

◦ 보수적으로 17.9의 멀티플을 적용할 경우, 63%의 상승 여력(UPSIDE)이 기대됩니다.

◦ 2027년 시가총액 기준으로는 7,589억 원에서 9,750억 원 수준을 적정 가치로 산정하고 있습니다.

◦ 이러한 가치 추정은 매출 및 이익 추정을 기반으로 합니다.

• 주요 리스크:

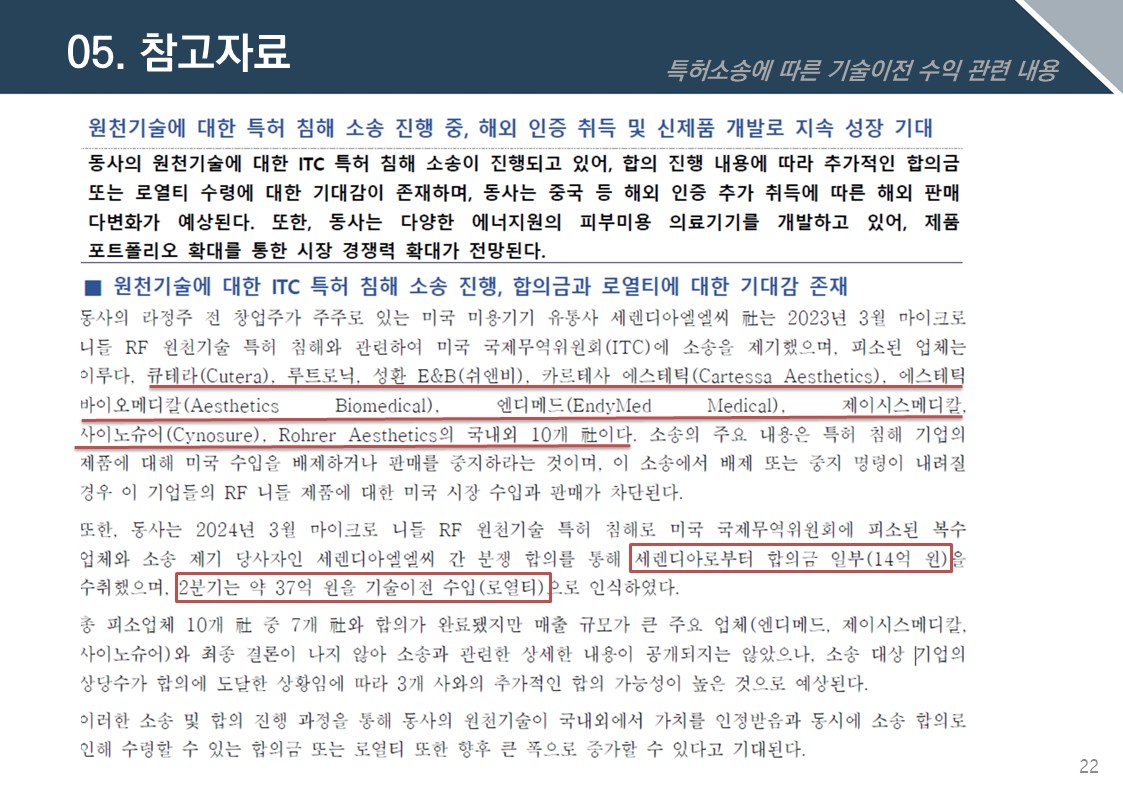

◦ 미용 의료기기 산업의 경쟁 심화 및 지속 성장에 대한 의문이 대두되고 있으며, 이로 인해 관련 피어 그룹의 멀티플이 하락하는 경향이 있습니다 (예: Inmode의 이익 가이던스 하향).

◦ 국내 선도 기업인 클래시스와의 경쟁 심화가 예상됩니다. 특히 클래시스가 이루다 합병을 통해 마이크로니들 RF 기술을 확보하고 HIFU 장비 분야에서도 경쟁을 시작하면서 더욱 치열해질 수 있습니다.

◦ 미용 기술 트렌드에 대한 대응 부진 (신제품 개발 등) 또한 리스크 요인으로 꼽힙니다.

◦ 신제품의 해외 (미국, 일본) 매출 부진이 발생할 경우에도 성장에 부정적인 영향을 미칠 수 있습니다.

--------------------------------------------------------------------------------

비올은 안정적인 재무구조와 강력한 해외 시장 경쟁력을 바탕으로 성장을 이어가고 있지만, 변화하는 시장 환경과 경쟁 구도에 대한 지속적인 대응이 중요할 것으로 보입니다.

반응형

'재테크_셀프펀드' 카테고리의 다른 글

| [가치투자] K-뷰티의 강자 비올(335890) (0) | 2025.02.23 |

|---|---|

| [기업분석] 메쎄이상, 지배구조로 살펴보는 저평가 사유 (0) | 2024.12.18 |

| [(408920)메쎄이상] 어떤 기업일까? 가치투자 대상 인가? (0) | 2024.12.15 |

| [코오롱티슈진] 분기 사업보고서 살펴보기(24년 3분기) (0) | 2024.12.12 |

| [기업분석] 닭은 하림? 오리는? 정다운!! (0) | 2024.10.20 |